結論から申し上げますと、毎月の投資資金を確保する最短ルートは、支出固定費の見直しになります。

目次 非表示

シンプルな算数

当たり前ですが、収入ー支出=貯金(たくわえ)。それを毎月、毎年。考えながら収支をコントロールしているのが家計(生計)、世間一般的な事実となります。

投資は必要、国策に乗れ

以前、老後2千万円問題でメディアから政府が批判を受けたことを思い出すと、そもそも政府の意図は、貯金から投資への国民のお金の使い道誘導でしたが、ボタンの掛け違いにより。年金だけでは、老後破綻するというイメージに繋がってしまいました。

それでも、政府は諦めず運用益を非課税(税金を免除)にして、2024年から新NISA制度を導入するのは、先進国(欧米)での経済成長や成功体験を参考にしているのではないでしょうか。

その証拠に、金融資産の持ち方は、日本の優先順位は①貯金、②保険、③投資となりますが、先進国(欧米)では①投資、②貯金、③保険の順番になるかと思います。

投資資金の捻出方法

上記で記載したシンプルな式に当てはめると収入ー支出ー投資資金=貯金(たくわえ)です。

収入も貯金も金額を変更しないで、投資資金を確保する方法は

支出の固定費見直しになります。(支出を下げて投資資金を確保する)

私が即効性があり、お勧めしたいのは、下記3点です。

- 生命保険の見直し→コスパの良い保険会社と契約プラン

- 電気料金の見直し→コスパの良い電力会社と契約プラン

- 通信費(スマートフォン)の見直し→大手3キャリア(ドコモ、ソフトバンク、au)を除いた他の契約プラン

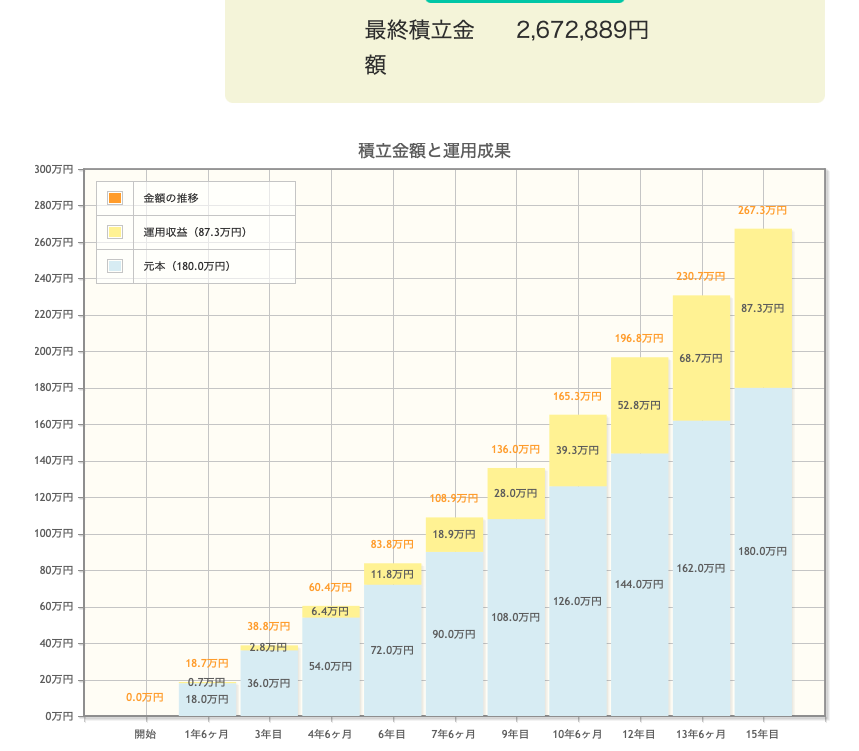

例えば、上記3点から仮に毎月1万円分減額し、投資資金に回し15年間積み立てた場合の結果が下記です。

想定利回りは一般的な5%とします。(資産運用シミュレーションは、金融庁HPから引用)

伝えたかったこと

収入、支出、貯金を変えないで、上記3点の契約内容を見直すだけで、試算上15年経つと、180万積立していて87万円の運用益が発生することになります。(毎月1万円積立と仮定)

証券口座がない人は、ネット証券で口座開設を実施することをお勧めします。具体的には「楽天証券、SBI証券、マネックス証券」となります。口座開設の情報を雑誌やネットから取りに行くと、ファンド数、手数料、でそこに行き着きます。

私のやり方は、楽天証券⇆楽天カード⇆楽天銀行の連携で、発生した楽天ポイントも投資に1部回しています。

※銀行窓口はお勧めしません。(初心者は特に、手数料の高い投資商品を提案されてしまいます。)

投資はリスク資産?

これからの時代、投資はリスクでは無く。投資をしないことがリスクとなって来るのではないかと思っています。

私の投資手法は、安定成長を狙った「長期、分散、積立」です。

具体的な投資商品や投資方法については、またの機会に記事を書かせて頂きます。

今を楽しむことも重要ですし、未来を見据えた資産運用も重要。

結局、自由に生きたいと言いつつ、現在(消費)と未来(投資)のバランスを私自身が、取ってしまっているのかもしれませんね。。。FIREなんて夢物語😅

それではまた👋👋