生命保険の見直し方について、私の考え方をご紹介します。

重要ポイントは2つだけ

結論からご紹介します。

シンプルに、この2つだけです。

①生命保険、介護医療保険は掛け捨てを選ぶ

②年間払込金額は、控除の範囲で

バブル期から現在まで、欧米に比べ物価が上がっていないこの日本において、人気の運用先は保険です。一般的な日本人にとっては、資産運用的に優先順位をつけると、①貯蓄②保険③投資となるのではないでしょうか。

過去30年の日本の経済状況から間違っていない運用と思いますが、私なりには貯蓄、保険、投資はフラットで考えるべきと思っており、保険を多くかけ、投資が少ない日本人は「もったいない」気がしてしまいます。

生命保険、介護医療保険は掛け捨てを選ぶ。

保険には、様々な種類が存在します。

貯蓄性のある保険で、例えば毎月積立し生存給付金を定期的にもらう保険や、満期特約のある終身保険。本当に色々な種類があって保険営業マンの説明されるがままに契約してしまった方も、多いのではないでしょうか。

ここで伝えたいのは、基本的に、①貯蓄②保険③投資は分けて考えなければいけないという事です。

①貯蓄のメリットは、元本は保証されているということです。デメリットとしては物価高騰の際は、価値が目減りしてしまう。例えば120円銀行口座に預けていたとして、120円で買えていたジュースが130円になってしまうということです。

②保険のメリットは万が一の備え、つまり低リスクで発生の可能性がある高い出費への備えとなります。デメリットは、あんまり掛けすぎると生活費に影響し、最悪枯渇してしまうということです。

③投資のメリットは、初心者向けのつみたてNISAなどを運用することで、将来の物価上昇にあわせて資産もそれ以上に上昇していく。デメリットは元本保証されていないことです。

きちんと、この3点を資産運用上分けて管理できる人が、倹約家ではないのかと思っています。

以上の内容を踏まえると、貯蓄は貯金で、保険は掛け捨てで、投資はドルコスト平均法でという私なりの結論に達します。

※投資のドルコスト平均法については、リスク分散的な考え方です。投資について語ると長くなりそうなので、別の機会に報告させて頂きます。また、保険での投資商品も存在しますが、通常の投資方法と比べ手数料がとてつもなく割高です。

年間払込金額は、控除の範囲で

年間払込額は家族全員(世帯主+配偶者+扶養者)で、24万円を目安に考えるべきです。それ以上掛けるのであれば、きちんとしたリスクヘッジ的な考え方が必要です。日本の公的な医療保障、公的年金(国民年金、厚生年金)の運用は他国に比べてかなり優秀です。民間保険は控除の範囲でセレクトすることが理想と思います。

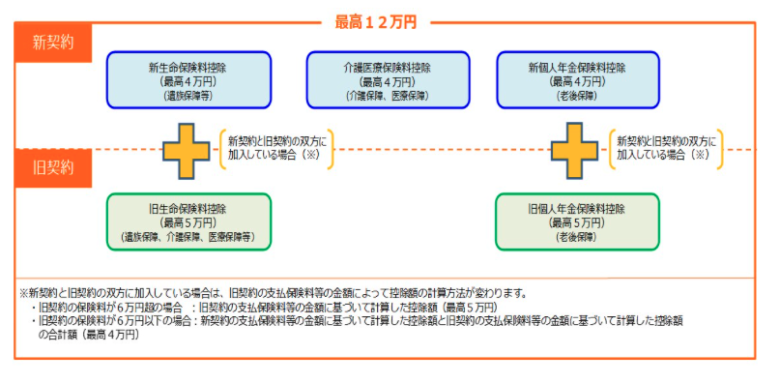

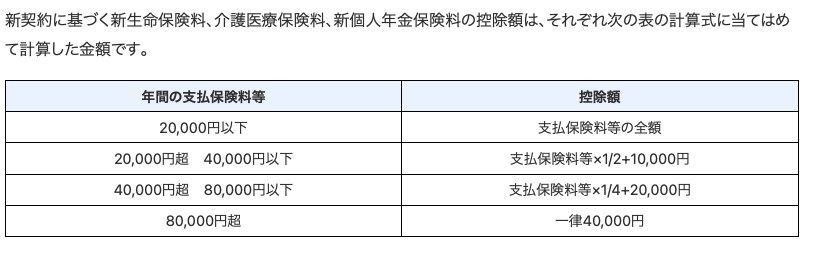

また、サラリーマンの控除は、法人で言う経費では限られます。そういう意味では、数少ないサラリーマン経費の1つがこの生命保険控除です。生命保険控除は現在、以下の3本柱になっています。(一部国税庁ホームページから引用)

- 新生命保険料控除 8万円超→所得税4万円控除

- 介護医療保険料控除 8万円超→所得税4万円控除

- 新個人年金保険料控除 8万円超→所得税4万円控除

別途、住民税も控除されますが、限度額(80,000円)の範囲内になりますので、説明から省かさせて頂きます。

まとめ

・①貯蓄②保険③投資は分けて、考えなければいけない。

・節税対象となるのは、年間24万円が上限。

内訳は新生命保険料8万、介護医療保険料8万、新個人年金保険料8万円

ということで、本日早速ですが、保険会社の営業さんに訪問頂き、私なりの考え方を伝え「保険の見直し」を実施しました。

現在、物価や光熱費が高騰する中で、保険商品の掛け金の調整や減額をすることは、月々の固定費を抑える大事なポイントになると思います。

皆様の良いきっかけになれば幸いです。 それではまた👋👋