本日は、投資初心者が、資産運用を始める際に知っておきたい

アセットアロケーションとポートフォリオについて、ご紹介します。

アセットアロケーションとポートフォリオの違い

結論から

アセットアロケーション=資産配分

ポートフォリオ=具体的金融商品の配分

となります。

アセットアロケーションの例

株式 50%

債券 30%

現金 20%

ポートフォリオの例

投資信託 eMAXIS Slim 米国株式(S&P500) 50%

投資信託 ニッセイ日経225インデックスファンド 30%

株式 三菱UFJフィナンシャルG 20%

金融資産に投資する上で考えるべきこと

年齢、家族構成、子供の有無によって

アセットアロケーション(資産配分)を決め、ポートフォリオ(具体的金融商品)を検討し、購入するかたちとなります。

また、投資できる期間が長い方が複利の力(雪だるま式)を活かせますので、若ければ若いだけ有利です。

人生の3大支出は「教育資金」「住宅資金」「老後資金」です。

一般的に、私が考える投資リスクが取れる生活環境と世代別順位は、下記です。

第1位・・・結婚予定のない独身者=住宅資金(独身なら賃貸もあり)、老後資金(教育資金不要)

第2位・・・20代〜30代、結婚済み(子供予定無し)=住宅資金、老後資金(教育資金不要)

第3位・・・30代〜40代、結婚済み(子供予定無し)=住宅資金、老後資金(教育資金不要)

第4位・・・結婚予定のある独身者=住宅資金、老後資金、子供ができたら教育資金

第5位・・・20代、結婚済み(子供有り、または予定あり)=教育資金、住宅資金、老後資金

第6位・・・40代〜50代、子育て終了世代=住宅資金、老後資金(教育資金不要)

第7位・・・30代〜40代結婚済み(子供有り)=教育資金、住宅資金、老後資金

第8位・・・50代結婚済み(子供有り)=教育資金、住宅資金、老後資金

残念ながら私は自己分析の結果、下から数えて2番目。殆んど大きなリスクを取れない世代となってしまいます。

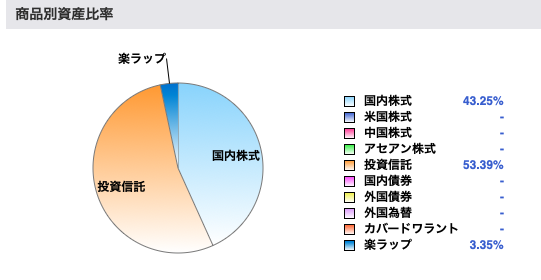

私のアセットアロケーション

現金(満期済みの保険含む) 40%

国内株式 25%

投資信託 35%(株式82% 債券15% 不動産3%)

となります。

始めた当初は、国内株式の配分が多めでしたが、現在は投資信託で世界や米国の株式に連動するインデックスファンドの配分を多くして、積立Nisaを活用しながら長期、分散で安定した成長と収益を狙った運用となっています。

また、国内株式は高配当銘柄主体でポートフォリオを形成していますので、インカムゲイン(株式を持っているだけで得られる収入)を狙った投資になります。短期でキャピタルゲイン(売買による差益)を狙った運用は、個人的にはあまり好きではありません。関係して、株式を買う時はこの企業の株を10年保有していたいか?と、自分自身に問いただしさらにEPS,PER,PBRなどを指標に割安かを判定し、購入を決めることにしています。

ちなみに、8年前の私は現金と保険のみの運用でした。😂

割安判断方法について、過去の記事はこちらから↓

また、国内株式の個別銘柄の投資はある程度リスクが発生してしまいますので、一つの銘柄に集中して投資はせず

16銘柄の分散投資でまんべんなく「配当金」取りを行っています。(株主優待も、おまけで付いてくる銘柄もあります。)

過去の記事はこちらから↓

正直、現金からもう少し投資に振替たい気持ちもありますが、まもなく発生する教育資金を考慮して、これ以上リスクを取れないというのが、私自身の現状での結論です。

最近思うことは、何故経済学を真剣に学び、若い内から投資(複利の仕組みの理解)をしてこなかったのか・・・。

後悔先に立たずです。😅

物価が高騰する状況で、現金の価値は下がるは必然、投資しないことが大きなリスクとなって

自分にふりかかって来るかもしれません。

私達は、自己投資と金融投資を真剣に考えるべき世代に生まれてきたのではないでしょか。

皆様にとっての資産配分を見直すきっかけになれば幸いです。

それではまた👋👋