本日は私の投資スタイルについて、ご紹介します。ずばり、長期、積立、分散となります。

長期

時間を味方につけます。

過去の実績で、右肩上がりの金融商品については、どのタイミングで購入しても、長期でみれば上がる確率が高くなります。

また、将来への投資になりますので、長期で運用するのは必然となります。

そもそも、あくまで投資が目的であり投機的な運用は、私はしていません。

後述する、積立投資との相性も抜群です。

積立

ドルコスト平均法が主体となります。初めて聞いた方でも心配御座いません。

簡単にご説明させて頂くと

「ドルコスト平均法」=「誰でも簡単に始めれる投資手法」=「定額、定期購入」となります。

メリットは、株価等が乱高下する中で、安い時にいっぱい購入できて、高い時は少なく購入するということを「定期、定額購入」であれば、一度積立設定すれば自動となります。

リスク分散的な意味合いが一番強いですが、なぜ初心者におすすめできるかというと、元本割れのリスクが少ないからです。そのためリターンを大きくしたい方には、不向きとうい意見もありますが、極力リスク(元本割れ)を抑えた投資手法となりますので、どのサイトでも初心者におすすめされているというワケです。

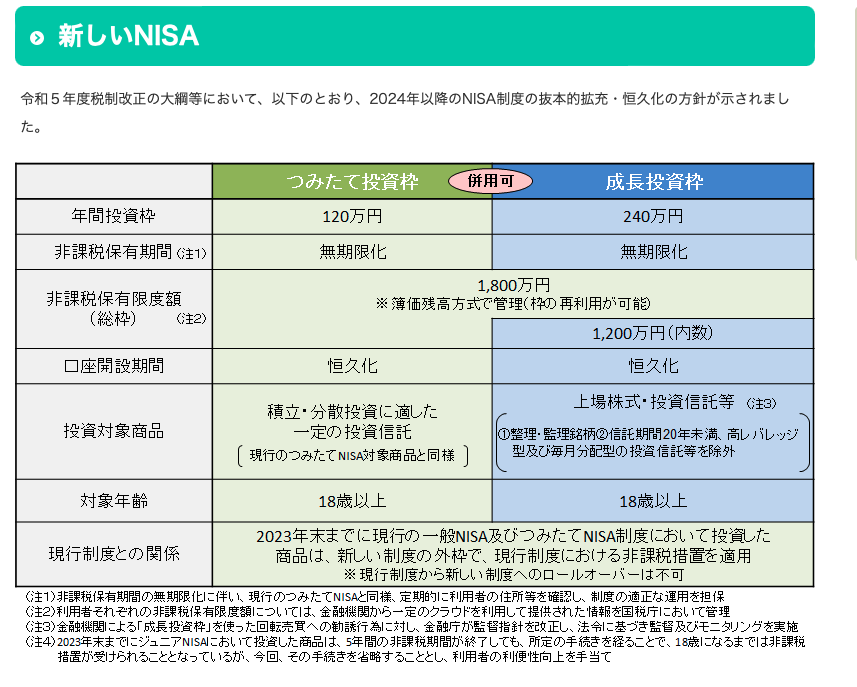

そのためつみたてNISAの2024年以降の拡充は、お国のお墨付きで大旗を振っていますね。

金融庁HPより抜粋

分散

投資の格言で「卵は一つのカゴに盛るな」とうい言葉は聞いたことがある方も多いのではないでしょうか。

卵を一つのカゴに盛ると、落とした場合には、全部の卵が割れてしまうかもしれないが、複数のカゴに分けて卵を盛っておけば、そのうちの一つのカゴを落としカゴの卵が割れて駄目になったとしても、他のカゴの卵は影響を受けずにすむということ。すなわち、特定の商品(株式などでいう個別銘柄)だけに投資をするのではなく、複数の商品に投資を行い、リスクを分散させた方が、良いという意味あいになります。

株式などで、個別銘柄に投資するのではなく分散して購入する方法もありますが、さらにリスクを分散する必要がある場合は

株式、債券、不動産(リート)と3本立てで考えた方が良いと思います。

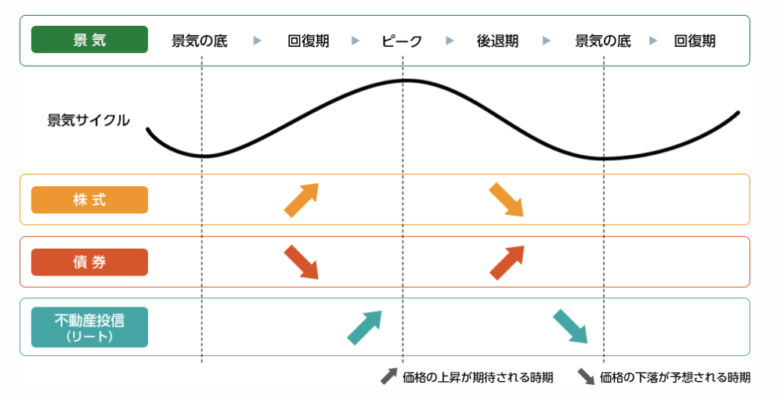

以下は、フィデリティ証券さんに良い画像がありましたので、引用しています。

・一般的には、景気サイクルの上昇の兆しがあると株式が上がります。(よく株価は経済の半年先を読むと言われるのはそのためです。)

・債券は(国債、社債など)株式より安全資産となりますので、その逆の動きをします。

※債券で持っている投資家が、株式投資に乗り換える影響も少なからず、あると思います。

・不動産(リート)価格は、経済の現状に比例して、価格反映される傾向にあります。

要するに、株式、債券、不動産(リート)と、資産の種類も分散することで、各種類別の乱高下をTOTALでマイルドにすることができます。

また、金融資産の種類によってリスクとリターンの関係性は金融商品ごとに異なるため、どの商品をどれぐらい配分するかを検討するのも、目的やライフスタイル別の資産運用上、重要になってくるポイントでもあります。

以下は、ソニー生命さんに良い画像がありましたので、引用しています。

まとめ

私自身、2016年から投資を開始し8年目を迎えました。

複利で世の中がまわっている以上、私の考え方は変わりません。

「長期、積立、分散」を実行し、未来のために投資を辞めることはないでしょう。

「保険で一番儲かるのは保険会社」「預金で一番儲かるのは銀行」、「投資で一番儲かるのは自分の家族」だと思っています。

投資をしないというリスクは、ライフプランニング場、最大のリスクにもなりかねませんので・・・。

皆様のご参考になれば、幸いです。

それではまた👋👋