アイキャッチ画像は、金融庁HPからの引用です。

目次 非表示

NISAとは

NISAは、一般的には、少額投資非課税制度と言われていますが

そもそも英語の頭文字を取っていますので、直訳すると下記となります。

「日本人の貯蓄口座」

Nippon Individual Savings Account

・Nippon=日本

・Individual=個人

・Savings=貯蓄、預金、貯金

・Account=口座

私達の世代は、過去30年間、物価がほとんど上昇しない時代を生き抜いてきましたが

現代は、既に物価上昇が始まっていて、ようやく労働賃金も上昇傾向に転じ

企業は人材確保に努めるようになってきました。

それは、日本の少子高齢化という課題に直面している現実でもありますね。

本日は「銀行口座の貯金」ではなく、「NISAで資産形成しよう!」ということです。

NISAが必要な理由

投資未経験の方は

まずは、証券口座を開設し、新NISAで1,000円からでも良いので少額から始めることをお勧めします。

これから、その理由について書きます。

最初に最近15年間(2007年~2021年)の、金融資産で平均の年間利回りをおさらいしておきましょう。

定期預金・・・平均0.01%以下

国内債券・・・平均1.2%

国内株式・・・平均5.5%

先進国債券・・・平均3.5%

先進国株式・・・平均11.1%

新興国債券・・・平均4.2%

新興国株式・・・平均9.5%

国内リート(不動産)・・・平均8.0%

先進国リート(不動産)・・・平均8.1%

如何でしょうか。

投資家が、株式に投資する意味が理解できますね。

さらに長期間、定期預金に預ける意味がわかりませんね。

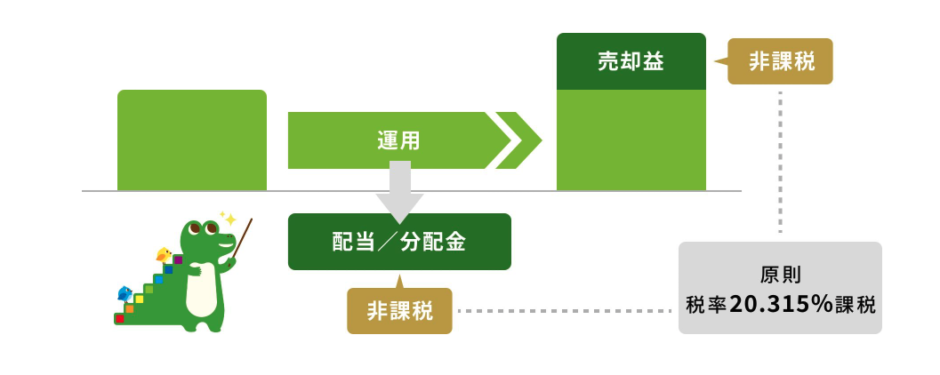

全ての金融商品の運用益に対して、税金(所得税・住民税)がおおよそ20%かかりますが

その税金を全て免除されているのが、NISAという制度です。

3区分に分けてNISAを活用する

私の資産運用方法は、生活資金を現金で2~3ヶ月分残し

他は、全て証券口座で持つことにしています。

これは、投資8年間で、様々な失敗や経験から学んだ、私なりの結論です。

そしてその運用区分(用途)は、3つに分けて行っています。

①すぐに現金化しても良い金融資産(1年以内~)

・株式、債券、リートのグローバル分散されたインデックスに連動する投資信託。

相対的には株式のリターンが最も高いことは分かっていますが、その分価格変動リスクがありますので

定期預金を超える利回りの金融商品(具体的には、上記の定期預金を除いた8資産)に分散し

評価額変動をマイルドにすることで、いつでも必要な分を現金化して、問題ないという結論にしています。

預貯金より効率が良いことが特徴となります。

新NISA枠ですと、積立投資枠での運用になりますね。

ちなみに私の新NISAの積立では

eMAXIS Slim バランス(8資産均等型)がそれにあたります。

②中期的な運用益を狙う金融資産(10年以上)

用途は、マイカー(新車)購入や、子供がいるなら高校・大学のための教育資金

また、将来ののマイホームが欲しいのであれば、住宅購入資金などのイメージがそれにあたります。

これはずばり、株式へのドルコスト平均法での積立となります。

新NISA枠ですと、積立投資枠での運用になりますね。

ちなみに私の新NISAの積立では、eMAXIS Slim 米国株式(S&P500)をコアに

「農林中金<パートナーズ>長期厳選投資 おおぶね」と、

「農林中金<パートナーズ>おおぶねグローバル(長期厳選)」

がサテライトでそれにあたります。

③長期的な運用益を狙う金融資産(20年以上)

用途は、老後への備えや、インフレに勝つための資産価値向上です。

これは、日本の個別企業に投資しています。

個別株式を保有するということは、企業のオーナーになることなので

間接的には企業に働いてもらうことになります。

新NISA枠ですと、成長投資枠での運用になりますね。

まとめ

銀行への預金は、元本保証で安心というイメージがあるかもしれませんが

既に始まっているインフレ社会では

資産が目減りしてしまっていることに、お気づきだと思います。

政府(金融庁)は、NISAという「日本人の貯蓄口座」をお得に用意してくれました。

この口座(アカウント)は、将来の資産形成において絶対的に必要なアイテムになることでしょう。

※公開した投資信託を推奨するものではありません。投資は、あくまで自己責任でお願い致します。